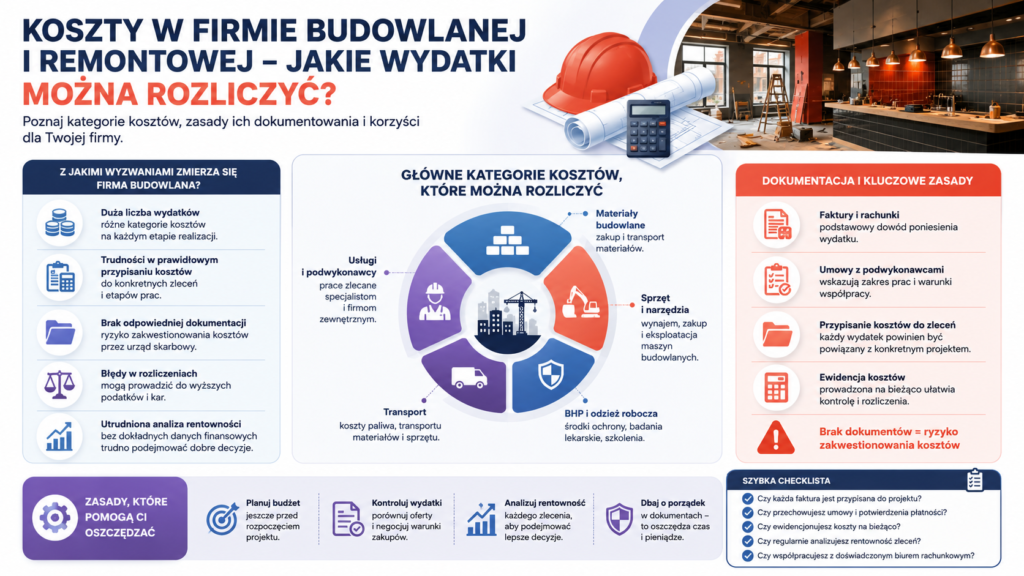

Firma budowlana lub remontowa ponosi wydatki niemal na każdym etapie realizacji zlecenia: od zakupu materiałów, przez wynajem sprzętu i dojazdy na budowę, po noclegi pracowników czy usługi podwykonawców. W praktyce problemem nie jest jednak samo zebranie faktur, lecz ustalenie, które zakupy rzeczywiście mogą zostać rozliczone podatkowo i w jaki sposób należy je udokumentować. Najważniejsza zasada jest prosta: wydatek może być kosztem uzyskania przychodu, jeżeli pozostaje w związku z prowadzoną działalnością, służy osiąganiu przychodów albo zachowaniu bądź zabezpieczeniu ich źródła, nie został wyłączony z kosztów przez przepisy i jest prawidłowo udokumentowany. Sama faktura wystawiona na firmę nie przesądza jeszcze, że zakup można bezpiecznie zaksięgować.

Kiedy wydatek może być kosztem firmy budowlanej?

Przedsiębiorca powinien umieć wykazać gospodarcze uzasadnienie poniesionego wydatku. W branży budowlanej związek ten może być bezpośredni, gdy materiały są zużywane przy konkretnym remoncie, albo pośredni, gdy firma kupuje program do kosztorysowania, opłaca ubezpieczenie działalności czy szkoli pracowników.

Przed ujęciem dokumentu w kosztach warto sprawdzić cztery kwestie:

- czy zakup ma rzeczywisty związek z zakresem wykonywanych usług,

- czy został poniesiony w interesie firmy, a nie głównie w celach prywatnych,

- czy nie należy do ustawowo wyłączonych kosztów, takich jak określone kary, grzywny lub wydatki reprezentacyjne,

- czy przedsiębiorca posiada dokument pozwalający ustalić przedmiot, wartość i cel zakupu.

Nie każdy wydatek musi bezpośrednio prowadzić do wystawienia konkretnej faktury sprzedażowej. Powinien jednak racjonalnie wspierać działalność i pozostawać w związku z przychodami, które firma uzyskuje lub zamierza uzyskać.

Forma opodatkowania ma znaczenie

Możliwość podatkowego rozliczania wydatków zależy od formy opodatkowania. Przedsiębiorcy rozliczający dochód według skali podatkowej albo podatkiem liniowym co do zasady ustalają go jako różnicę między przychodami a kosztami. Analogiczna konstrukcja występuje w spółkach będących podatnikami CIT.

Inaczej wygląda sytuacja na ryczałcie od przychodów ewidencjonowanych. Podatek jest wtedy obliczany od przychodu, dlatego typowe wydatki firmowe nie obniżają podstawy opodatkowania jako koszty uzyskania przychodów. Nadal trzeba jednak gromadzić dokumenty dotyczące majątku, zakupów i rozliczeń, między innymi ze względu na VAT, ewidencję środków trwałych oraz kontrolę rentowności zleceń.

Najczęstsze koszty w firmie budowlanej i remontowej

Materiały budowlane i eksploatacyjne

Do podstawowych wydatków należą materiały wykorzystywane przy realizacji usług: farby, zaprawy, płyty, przewody, elementy instalacyjne, mocowania, środki zabezpieczające i materiały wykończeniowe. Istotne jest ustalenie, czy firma kupuje je we własnym imieniu i uwzględnia w wynagrodzeniu za usługę, czy jedynie wykonuje pracę z materiałów dostarczonych przez klienta.

Warto przypisywać większe zakupy do konkretnych zleceń. Ułatwia to nie tylko księgowanie, ale również kontrolę marży, rozliczenie z inwestorem i wyjaśnienie związku wydatku z działalnością.

Narzędzia, maszyny i sprzęt

Wiertarki, szlifierki, niwelatory, odkurzacze przemysłowe, agregaty, rusztowania czy urządzenia pomiarowe mogą być wykorzystywane przez wiele miesięcy lub lat. Sposób rozliczenia zależy między innymi od wartości zakupu, przewidywanego okresu użytkowania i zasad przyjętych w firmie. Część wyposażenia można ująć bezpośrednio w kosztach, natomiast droższe składniki majątku mogą wymagać wprowadzenia do ewidencji i rozliczania poprzez odpisy amortyzacyjne.

Kosztem mogą być również opłaty za wynajem maszyn, podnośników, kontenerów, rusztowań albo specjalistycznego sprzętu potrzebnego wyłącznie przy jednym kontrakcie.

Pracownicy i podwykonawcy

Wydatki związane z zatrudnieniem obejmują wynagrodzenia, składki finansowane przez pracodawcę, badania, szkolenia BHP, odzież ochronną oraz inne świadczenia wynikające z przepisów lub warunków pracy. Przy korzystaniu z podwykonawców znaczenie mają nie tylko faktury, ale także umowy, zakres wykonanych prac, protokoły odbioru i zgodność rozliczenia z rzeczywistym przebiegiem zlecenia.

Samochód, paliwo i dojazdy na budowę

Firma budowlana często korzysta z samochodów do przewozu pracowników, materiałów i narzędzi. Z działalnością mogą być związane wydatki na paliwo, naprawy, części, ubezpieczenie, leasing, parkingi oraz opłaty drogowe. Zakres rozliczenia zależy jednak od rodzaju pojazdu, tytułu prawnego do jego używania oraz tego, czy jest wykorzystywany wyłącznie służbowo, czy także prywatnie.

Nie należy automatycznie przenosić zasad dotyczących podatku dochodowego na rozliczenie VAT. Prawo do ujęcia wydatku w kosztach i możliwość odliczenia podatku naliczonego to dwa odrębne zagadnienia.

Noclegi i praca poza siedzibą

Przy zleceniu realizowanym w innym mieście uzasadnione mogą być koszty noclegów, przejazdów, biletów, parkingów czy czasowego wynajmu lokalu dla ekipy. Dokumentacja powinna wskazywać, kto korzystał z noclegu, w jakim okresie i z jakim kontraktem był związany wyjazd. Im mniej oczywisty jest związek zakupu z działalnością, tym ważniejsze staje się jego rzetelne opisanie.

Odzież robocza, środki ochrony i szkolenia

Kaski, rękawice, okulary ochronne, obuwie robocze, maski, szelki bezpieczeństwa i odzież przeznaczona do pracy w trudnych warunkach zwykle mają wyraźny charakter zawodowy. Więcej ostrożności wymaga zwykła odzież, którą można nosić także prywatnie. Związek z działalnością łatwiej wykazać, gdy ubranie pełni funkcję ochronną, jest wymagane na budowie albo zostało trwale oznaczone firmowo.

| Rodzaj wydatku | Możliwość rozliczenia | Najważniejszy warunek | Główne ryzyko |

|---|---|---|---|

| Materiały do zlecenia | Zwykle tak | Związek z realizowaną usługą | Brak przypisania do kontraktu lub użycie prywatne |

| Narzędzia i sprzęt | Zwykle tak | Firmowe wykorzystanie i właściwa metoda rozliczenia | Błędne jednorazowe ujęcie składnika majątku |

| Usługi podwykonawców | Zwykle tak | Rzeczywiste wykonanie prac i dokumentacja | Nieprecyzyjna umowa lub brak odbioru prac |

| Paliwo i samochód | Zależy od okoliczności | Rodzaj pojazdu i sposób użytkowania | Użytek mieszany i zastosowanie niewłaściwego limitu |

| Noclegi ekipy | Zwykle tak | Związek z pracą poza stałym miejscem działalności | Brak wskazania osób, terminu lub zlecenia |

| Odzież ochronna | Zwykle tak | Zawodowy lub ochronny charakter | Możliwość zwykłego użytku prywatnego |

| Posiłek z kontrahentem | Zależy od okoliczności | Cel biznesowy i brak charakteru reprezentacyjnego | Wydatek osobisty albo reprezentacja |

| Mandat lub grzywna | Zwykle nie | Wydatek podlega ustawowemu wyłączeniu | Nieprawidłowe zaksięgowanie na podstawie samej zapłaty |

Które wydatki są problematyczne albo nie mogą być kosztem?

Najwięcej wątpliwości wywołują zakupy, które mogą zaspokajać zarówno potrzeby firmy, jak i potrzeby prywatne przedsiębiorcy. Dotyczy to między innymi telefonu, komputera, samochodu, odzieży, posiłków i wyposażenia, które może być używane poza miejscem wykonywania usług. W takich sytuacjach liczy się rzeczywisty sposób wykorzystania, a nie samo wskazanie danych firmy na fakturze.

Szczególnej ostrożności wymagają:

- wydatki osobiste właściciela lub pracowników,

- zakupy o charakterze reprezentacyjnym, nastawione głównie na budowanie okazałego wizerunku,

- mandaty, grzywny i część kar wynikających z naruszenia przepisów,

- wydatki bez wiarygodnego dokumentu albo bez możliwości ustalenia, czego dotyczyły,

- zakupy związane z działalnością jedynie pozornie lub bardzo odlegle,

- płatności dokonane z naruszeniem szczególnych obowiązków dotyczących rozliczeń między przedsiębiorcami.

Każdy taki przypadek powinien być oceniany indywidualnie. W razie sporu to podatnik musi wykazać racjonalny związek wydatku z działalnością.

Jak dokumentować koszty firmy budowlanej?

Podstawą jest prawidłowy dokument księgowy, ale w branży budowlanej często potrzebne są również materiały uzupełniające. Pomocne mogą być umowy, zamówienia, kosztorysy, protokoły odbioru, ewidencja przejazdów, rozliczenia zaliczek, potwierdzenia zapłaty, dokumentacja zdjęciowa oraz opis wskazujący budowę lub klienta, którego dotyczy zakup.

W praktyce dobrze zorganizowana księgowość dla firmy budowlanej powinna umożliwiać rozróżnienie kosztów bieżących od składników rozliczanych w czasie, przypisywanie wydatków do kontraktów oraz identyfikowanie zakupów wykorzystywanych częściowo prywatnie. Taki porządek ułatwia również ocenę rentowności poszczególnych realizacji.

Nie warto odkładać opisywania dokumentów do końca miesiąca. Osoba księgująca fakturę często nie zna miejsca wykorzystania materiału, nazwiska pracownika korzystającego z noclegu ani celu spotkania z kontrahentem. Krótki opis przygotowany od razu po zakupie może przesądzić o możliwości obrony rozliczenia.

Przykład: remont lokalu w innym mieście

Firma remontowa realizuje przez trzy tygodnie modernizację lokalu oddalonego o 180 kilometrów od swojej siedziby. Kupuje materiały wykończeniowe i dodatkową szlifierkę, opłaca paliwo, parking oraz noclegi dla trzyosobowej ekipy. Właściciel kupuje również codzienną kurtkę, organizuje posiłek z inwestorem i otrzymuje mandat za przekroczenie prędkości.

Materiały można powiązać z konkretnym kontraktem, a paliwo, parking i noclegi z wyjazdem ekipy na budowę. Szlifierka wymaga ustalenia, czy powinna zostać rozliczona bezpośrednio, czy jako składnik majątku używany dłużej. Kurtka może mieć charakter osobisty, jeżeli nie pełni funkcji ochronnej ani nie jest jednoznacznie przeznaczona do pracy. Posiłek należy ocenić pod kątem celu biznesowego i ewentualnego charakteru reprezentacyjnego, natomiast mandat nie staje się kosztem tylko dlatego, że został nałożony podczas służbowego przejazdu.

Przykład pokazuje, że nawet wydatki poniesione w trakcie jednego zlecenia mogą podlegać różnym zasadom. O wyniku decydują cel, dokumentacja, sposób użytkowania i ustawowe wyłączenia.

Lista kontrolna przed zaksięgowaniem wydatku

- Czy zakup ma rzeczywisty związek z usługami wykonywanymi przez firmę?

- Czy służy osiąganiu przychodów albo zabezpieczeniu działalności?

- Czy nie ma głównie charakteru prywatnego?

- Czy przepisy nie wyłączają go z kosztów uzyskania przychodów?

- Czy dokument dokładnie wskazuje przedmiot i wartość zakupu?

- Czy można przypisać wydatek do konkretnego zlecenia, budowy lub okresu?

- Czy zakup należy rozliczyć jednorazowo, czy w czasie?

- Czy forma opodatkowania pozwala rozliczać koszty uzyskania przychodów?

- Czy prawidłowo oddzielono zasady podatku dochodowego od rozliczenia VAT?

- Czy przy nietypowym wydatku zgromadzono dodatkowe uzasadnienie?

Najczęściej zadawane pytania

Czy materiały budowlane kupione dla konkretnego zlecenia można zaliczyć do kosztów?

Zwykle tak, jeżeli firma kupuje je na potrzeby realizowanej usługi i posiada prawidłowy dokument zakupu. Warto oznaczyć, którego kontraktu dotyczą materiały, szczególnie gdy przedsiębiorca jednocześnie prowadzi kilka budów albo część zakupów pozostaje niewykorzystana.

Czy zakup elektronarzędzi zawsze można rozliczyć jednorazowo?

Nie zawsze. Sposób rozliczenia zależy między innymi od wartości urządzenia, przewidywanego okresu użytkowania i tego, czy spełnia ono warunki uznania za środek trwały. Przedsiębiorca powinien ustalić prawidłową metodę przed zaksięgowaniem zakupu.

Czy odzież robocza i obuwie ochronne mogą być kosztem firmy?

Tak, gdy mają wyraźny charakter zawodowy lub ochronny i są potrzebne ze względu na rodzaj wykonywanych prac. Większe ryzyko dotyczy zwykłej odzieży, którą właściciel albo pracownik może bez przeszkód wykorzystywać prywatnie.

Czy firma budowlana może rozliczyć paliwo, nocleg i dojazd na budowę?

Takie wydatki mogą być związane z przychodem, jeżeli wynikają z realizacji zlecenia poza stałym miejscem działalności. Trzeba jednak uwzględnić zasady dotyczące sposobu używania pojazdu oraz posiadać dokumenty potwierdzające cel, termin i uczestników wyjazdu.

Czy wydatki firmowe obniżają podatek przedsiębiorcy na ryczałcie?

Co do zasady nie obniżają ryczałtu jako koszty uzyskania przychodów, ponieważ podatek jest liczony od przychodu, a nie od dochodu. Dokumenty zakupowe nadal mogą być potrzebne do rozliczenia VAT, ewidencji majątku oraz kontroli finansów firmy.

Podsumowanie

W firmie budowlanej kosztami mogą być zarówno materiały i usługi wykorzystane przy konkretnym zleceniu, jak i wydatki ogólne potrzebne do organizacji działalności. Każdy zakup należy jednak ocenić pod kątem związku z przychodem, charakteru prywatnego, sposobu dokumentowania oraz obowiązujących wyłączeń. Szczególnej analizy wymagają samochody, droższy sprzęt, odzież, noclegi, posiłki i wydatki wykorzystywane w sposób mieszany. Im bardziej nietypowa sytuacja, tym bezpieczniej ustalić sposób rozliczenia przed ujęciem dokumentu w księgach.